稳定的股票配资 海通国际:给予帝科股份增持评级,目标价位72.8元

记者了解到,该规定旨在贯彻为投资者负责的理念,要求发行人在招股说明书中开宗明义地阐述“上市观”,向投资者简明扼要地说清企业上市的基本情况,展现企业的基本风貌,便于投资者迅速准确地了解企业上市的目的。通过完善相关信息披露,促进企业以现代企业制度为保障做优做强,不以“圈钱”为目的盲目谋求上市。

从数量上看,上市公司订单出现了“双上升”。根据新华财经的统计数据,截至近期,今年A股上市公司已发布了超900个中标项目公告,同比上升近15%。其中新增中标项目超810个,同比上升超9%。

海通国际证券集团有限公司杨斌,张申琪近期对帝科股份进行研究并发布了研究报告《N型银浆出货量高增,LECO导入有望带动盈利提升》,本报告对帝科股份给出增持评级,认为其目标价位为72.80元,当前股价为48.29元,预期上涨幅度为50.76%。

帝科股份(300842) 公司发布2024年一季度业绩。2024Q1公司实现收入36.44亿元,同比+135.38%,环比+3.95%;实现归母净利润1.76亿元,同比+103.71%,环比+89.01%;实现扣非净利1.94亿元,同比+143.45%,环比+102.39%。 N型银浆出货高速增长,出货占比持续攀升。2024Q1,公司光伏导电银浆出货量为569.94吨,同比+96.9%,环比微降,其中,N型TOPCon银浆出货量为493.17吨,占公司光伏导电银浆产品比例大幅攀升至86.5%。2024Q1,公司毛利率约10.65%,环比微降。根据Infolink数据,3月N型电池片渗透率已提升至65%。展望2024年,公司预计光伏银浆出货量将达到2500-3000吨,同比增长46%+,且N型银浆出货占比将持续提升,叠加LECO逐步导入,有望带动收入和盈利均实现高增长。 LECO技术逐步导入,持续加大产品研发力度。自2023Q4以来,行业下游开始逐步导入LECO技术,目前LECO已基本成为TOPCon电池的标配技术,行业壁垒及技术门槛有所提升,且公司在LECO银浆方面布局较早,处于行业领先地位,有望率先享受行业红利。2024Q1,公司研发费用达到1.1亿,同比增长201%。在光伏领域产品创新方面,公司在N型HJT电池的低温银浆及银包铜浆料产品性能卓越,并已实现大规模量产和交付。此外,新型IBC银浆产品持续供应交付,产品性能处于行业领先地位。 积极推进硝酸银项目投建,持续深化产业布局。2023年,公司宣布规划建设年产5000吨硝酸银、1800吨金属粉体等高性能电子材料产能,总投资约4亿元。目前,公司预计硝酸银项目将于2024年底建成投产,该项目的投建将保障供应链的安全性和稳定性,同时有利于降低原材料成本,有望提振公司整体盈利水平。 估值预测和投资建议:公司TOPCon产品迅速放量叠加LECO技术逐步导入,有望带动公司盈利水平增长。我们预计公司2024-2026年营收为139.75/157.64/179.77亿元,归母净利润为6.40(+3%)/7.84(+1%)/9.10(+1%)亿元,继续给予公司2024年16倍PE,目标价由70.84元上调2.8%至72.80元,维持“优于大市”评级。 风险:银浆需求不及预期;技术发展不及预期;原材料价格波动风险等。

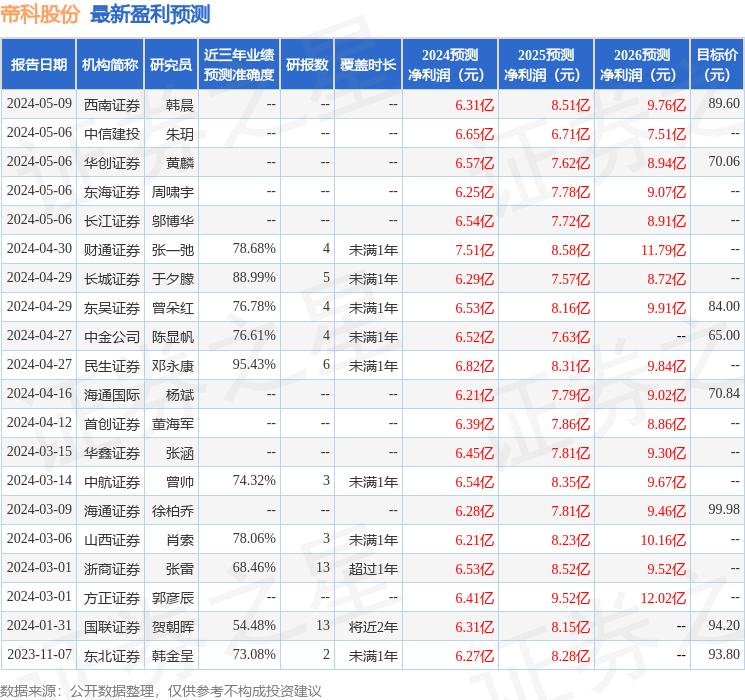

本站数据中心根据近三年发布的研报数据计算,民生证券邓永康研究员团队对该股研究较为深入,近三年预测准确度均值高达95.43%,其预测2024年度归属净利润为盈利6.82亿,根据现价换算的预测PE为9.96。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为72.78。

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险稳定的股票配资,请谨慎决策。